Việc mua nhà ở tuổi 30 là ước mơ của rất nhiều người trẻ, đặc biệt trong bối cảnh giá nhà không ngừng tăng cao. Thế nhưng, đằng sau quyết định đó là một bản hợp đồng tín dụng kéo dài... 40 năm. Liệu việc “gồng nợ” đến tận 70 tuổi có thực sự xứng đáng với một căn nhà trong tay?

Câu chuyện thật từ mạng xã hội

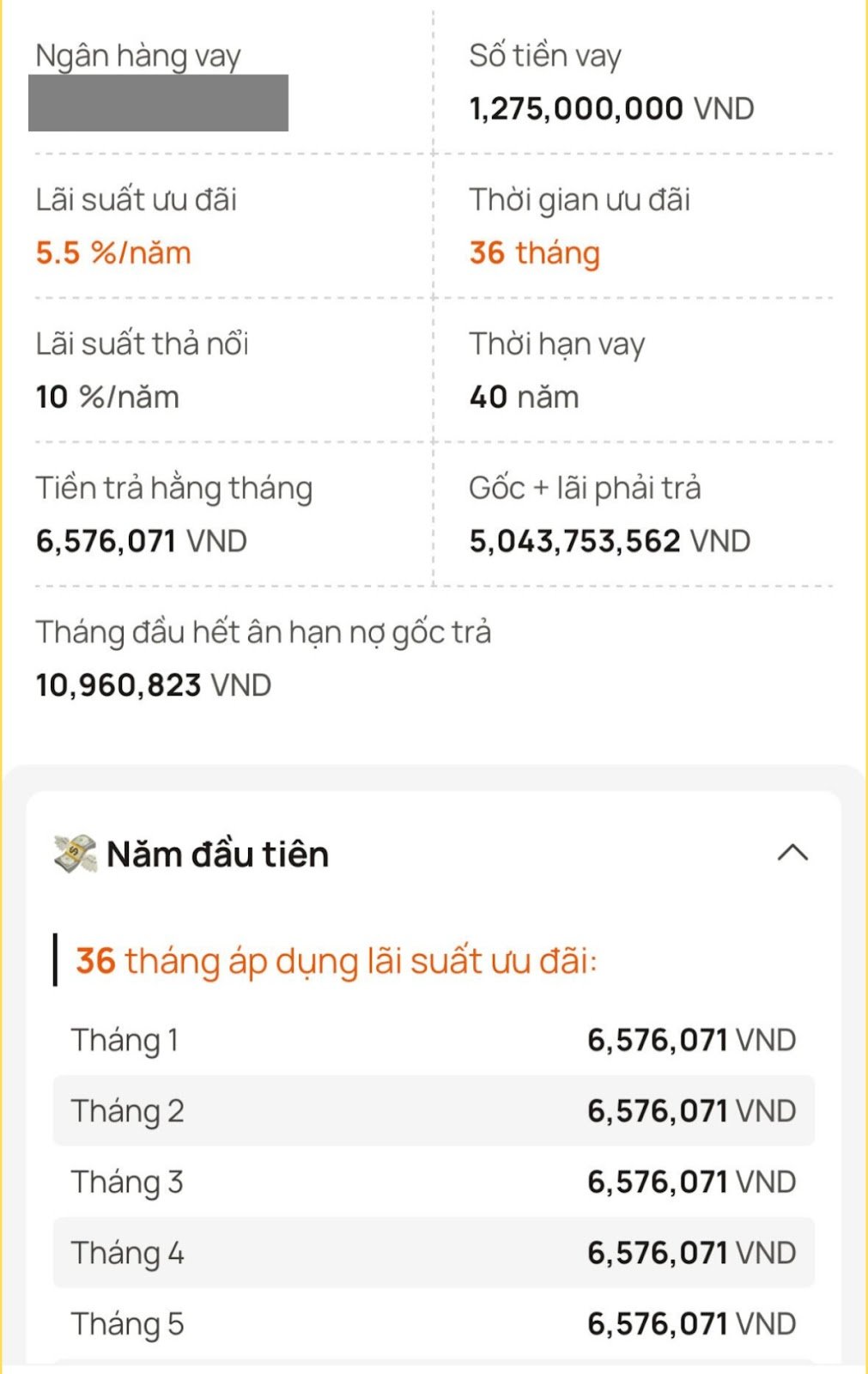

Gần đây, một bài chia sẻ trên Threads đã nhận được nhiều sự quan tâm. Người đăng cho biết đang thuê nhà với giá 5 triệu đồng/tháng, chi ra khoảng 60 triệu/năm – tính ra là 300 triệu trong 5 năm. Trong khi đó, nếu vay 1,275 tỷ đồng mua nhà, trả góp 40 năm thì 3 năm đầu mỗi tháng chỉ cần đóng gần 6,6 triệu đồng, chưa kể được hưởng lãi suất ưu đãi 5.5%/năm.

Chi phí vay nhà và lãi suất được chủ nhân chia sẻ trên Threads

Chưa bàn đến yếu tố “an cư”, bài toán tài chính trên bề nổi trông có vẻ hợp lý. Nhưng chính yếu tố “40 năm gánh nợ” khiến rất nhiều người bình luận tỏ ra dè chừng.

>>> Xem thêm: Mua nhà nên chọn thiết kế bố cục chiều ngang hay chiều dọc?

Trong phần bình luận, phần lớn người dùng cho rằng vay mua nhà trong 40 năm là quá dài và tiềm ẩn nhiều rủi ro, đặc biệt là rủi ro từ lãi suất thả nổi sau thời gian ưu đãi.

Nhiều ý kiến khuyên chỉ nên vay khi có thể trả trong 3–5 năm hoặc vay dưới 1 tỷ đồng. Một số người cho rằng nếu thu nhập không tăng đột phá thì việc gánh nợ đến 70 tuổi là quá sức. Tuy nhiên, cũng có ý kiến lạc quan cho rằng vay dài hạn là hợp lý để giảm áp lực tài chính, và thay vì trả tiền thuê nhà thì đầu tư mua nhà vẫn là lựa chọn bền vững nếu tính toán hợp lý.

Lãi suất thả nổi – “Ẩn số” lớn nhất khi vay mua nhà

Một trong những yếu tố khiến nhiều người e dè chính là lãi suất thả nổi sau thời gian ưu đãi. Theo chính sách vay của nhiều ngân hàng, sau 36 tháng đầu tiên áp dụng lãi suất ưu đãi (ví dụ 5.5%/năm), khoản vay sẽ chuyển sang lãi suất thả nổi – tức phụ thuộc vào lãi suất thị trường tại thời điểm đó.

Chính vì không cố định, mức lãi suất này có thể tăng cao bất ngờ. Đã từng có giai đoạn lãi suất thả nổi của các khoản vay lên tới 13-14%/năm. Với số tiền vay lớn, sự chênh lệch lãi suất mỗi năm có thể kéo theo chênh lệch hàng trăm triệu đồng lãi phải trả.

Nếu không có kế hoạch dự phòng tài chính từ sớm, khoản nợ mua nhà rất dễ trở thành gánh nặng thực sự (Ảnh minh họa: Phoenix House)

Vay mua nhà: Cần chuẩn bị những gì?

Dưới đây là một vài nguyên tắc quan trọng nếu bạn đang có ý định vay mua nhà thời hạn dài:

1. Áp dụng quy tắc 28/36

Quy tắc 28/36 từ các tổ chức tài chính lớn tại Mỹ được áp dụng phổ biến để tính toán khả năng vay mua nhà:

- Tối đa 28% thu nhập/tháng dành cho việc trả góp mua nhà.

- Tổng chi phí nợ (bao gồm mua nhà, vay tiêu dùng, thẻ tín dụng...) không vượt quá 36% thu nhập.

Nếu thu nhập bạn là 30 triệu/tháng, khoản vay mua nhà lý tưởng nên dưới 8,4 triệu/tháng

2. Tính đến kịch bản xấu nhất: Mất thu nhập

Hãy giả định có lúc bạn thất nghiệp trong 3 tháng hoặc lương giảm một nửa – liệu bạn có đủ dự phòng để duy trì trả nợ?

Nếu câu trả lời là không, hãy cân nhắc kỹ hoặc vay ít hơn.

3. Nếu có thể, ưu tiên vay người thân trước

Vay người thân sẽ giảm áp lực lãi suất, linh hoạt thời hạn trả nợ, và đôi khi là cách tốt nhất để “làm ấm” một căn nhà mà không “lạnh sống lưng” vì khoản lãi ngân hàng.

>>> Xem thêm: Checklist xây/mua nhà 2026: Làm gì để không rơi vào vòng xoáy nợ nần?

40 năm vay mua nhà – đáng hay không là do bạn

Vay mua nhà 40 năm không xấu. Nó là một công cụ tài chính. Vấn đề là bạn sử dụng công cụ đó thế nào.

Nếu bạn có tư duy tài chính rõ ràng, có kế hoạch dài hạn, hiểu rủi ro của lãi suất thả nổi và có nguồn thu nhập ổn định – vay dài hạn có thể là một bước đi thông minh.

Ngược lại, nếu bạn chưa chắc chắn về nghề nghiệp, không có quỹ dự phòng, lại vay quá tay vượt sức thì dù 10 năm cũng là quá dài.

Trước khi quyết định vay tiền mua nhà, bạn nên có một kế hoạch tài chính thật rõ ràng

>>> Xem thêm: Giải pháp tài chính cho người trẻ: Lãi suất ưu đãi 5,9% hỗ trợ vay mua nhà ở xã hội dưới 35 tuổi

Nhà là để ở, không phải để "ngộp thở" trong nợ. Hãy thật tỉnh táo trước khi ký vào hợp đồng vay kéo dài đến tận… tuổi già.

Nguồn: Doanh nghiệp tiếp thị

*Để lại thông tin trong box dưới đây, Happynest sẽ giúp bạn kết nối đơn vị thiết kế - thi công phù hợp và nhanh chóng nhất.