Nếu bạn đang băn khoăn về mẫu Tờ khai đăng ký thuế với cá nhân không kinh doanh mới nhất hay cách điền sao cho đúng để tránh những sai sót không đáng có, bài viết này sẽ là cẩm nang chi tiết dành cho bạn. Happynest sẽ cung cấp thông tin đầy đủ, rõ ràng và dễ hiểu nhất về quy định năm 2025, giúp bạn hoàn thành thủ tục một cách nhanh chóng và chính xác.

I. Mẫu Tờ khai đăng ký thuế với cá nhân không kinh doanh mới nhất năm 2025

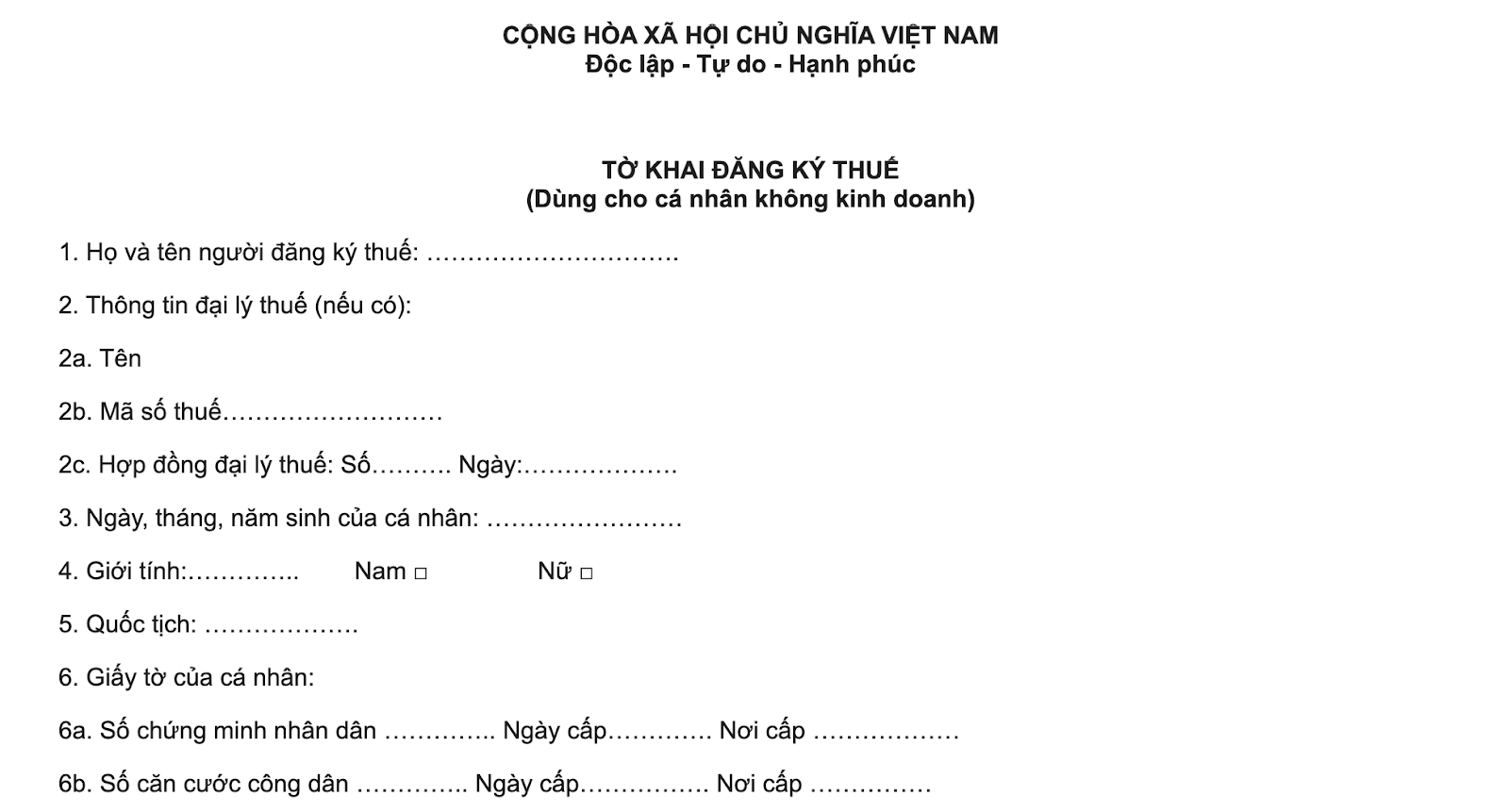

Để đảm bảo tuân thủ đúng quy định pháp luật hiện hành, mẫu Tờ khai đăng ký thuế với cá nhân không kinh doanh mà bạn cần sử dụng là mẫu số 05-ĐK-TCT tại Phụ lục II ban hành kèm theo Thông tư 105/2020/TT-BTC. Đây là mẫu chuẩn được Bộ Tài chính ban hành, áp dụng cho các cá nhân không kinh doanh nhưng có phát sinh nghĩa vụ thuế.

Mẫu Tờ khai đăng ký thuế cho cá nhân không kinh doanh hiện hành là mẫu 05-ĐK-TCT theo Thông tư 105/2020/TT-BTC.

Dưới đây là cấu trúc chi tiết của mẫu tờ khai này, giúp bạn hình dung rõ ràng các thông tin cần kê khai:

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập - Tự do - Hạnh phúc

TỜ KHAI ĐĂNG KÝ THUẾ

(Dùng cho cá nhân không kinh doanh)

1. Họ và tên người đăng ký thuế: ………………………….

2. Thông tin đại lý thuế (nếu có):

2a. Tên

2b. Mã số thuế………………………

2c. Hợp đồng đại lý thuế: Số………. Ngày:……………….

3. Ngày, tháng, năm sinh của cá nhân: ……………………

4. Giới tính:………….. Nam □ Nữ □

5. Quốc tịch: ……………….

6. Giấy tờ của cá nhân:

6a. Số chứng minh nhân dân ………….. Ngày cấp…………. Nơi cấp ………………

6b. Số căn cước công dân ………….. Ngày cấp……………. Nơi cấp ……………

6c. Số hộ chiếu ……….. Ngày cấp…………. Nơi cấp …………

7. Địa chỉ nơi thường trú:…………..

7a. Số nhà/đường phố, thôn, xóm: ……………….

7b. Xã, phường: ……………………………

7c. Quận, huyện: ……………………………

7d. Tỉnh, thành phố: ………………………

7đ. Quốc gia: …………………………………

8. Địa chỉ hiện tại:………………………..

8a. Số nhà/đường phố, thôn, xóm: …………………

8b. Xã, phường: ……………………………………

8c. Quận, huyện: ……………………………………

8d. Tỉnh, thành phố: …………………………………

9. Điện thoại liên hệ: ………………..Email: ……………

10. Cơ quan chi trả thu nhập tại thời điểm đăng ký thuế: ………………

Tôi cam kết những nội dung kê khai là đúng và chịu trách nhiệm trước pháp luật về những nội dung đã khai./.

| NHÂN VIÊN ĐẠI LÝ THUẾ Họ và tên: ……… Chứng chỉ hành nghề số:……… | …, ngày…tháng….năm….. NGƯỜI ĐĂNG KÝ THUẾ Ký và ghi rõ họ tên |

Tải Mẫu Tờ khai đăng ký thuế với cá nhân không kinh doanh tại đây.

II. Hướng dẫn điền Mẫu Tờ khai đăng ký thuế với cá nhân không kinh doanh chi tiết nhất

Việc điền chính xác các thông tin trên Tờ khai đăng ký thuế là vô cùng quan trọng để đảm bảo hồ sơ của bạn được chấp thuận và xử lý kịp thời. Dưới đây là hướng dẫn chi tiết từng mục:

- Họ và tên người đăng ký thuế: Bạn cần ghi rõ ràng, đầy đủ bằng chữ in hoa tên của cá nhân đăng ký thuế. Ví dụ: NGUYEN VAN A.

- Thông tin đại lý thuế: Phần này chỉ cần điền đầy đủ các thông tin của đại lý thuế trong trường hợp bạn ủy quyền cho Đại lý thuế ký hợp đồng và thực hiện thủ tục đăng ký thuế thay cho mình theo quy định tại Luật Quản lý thuế. Nếu tự thực hiện, bạn bỏ qua mục này.

- Ngày, tháng, năm sinh của cá nhân: Ghi rõ ngày, tháng, năm sinh của cá nhân đăng ký thuế theo định dạng chuẩn (ví dụ: 01/01/1990).

- Giới tính: Tích chọn vào một trong hai ô Nam hoặc Nữ tương ứng với giới tính của người đăng ký thuế.

- Quốc tịch: Ghi rõ Quốc tịch của cá nhân đăng ký thuế. Ví dụ: VIỆT NAM.

- Giấy tờ của cá nhân: Bạn cần ghi đầy đủ thông tin giấy tờ tùy thân của cá nhân đăng ký thuế theo quy định tại Thông tư 105/2020/TT-BTC. Ưu tiên sử dụng Số căn cước công dân (CCCD) mới nhất. Nếu không có CCCD, có thể dùng Số chứng minh nhân dân (CMND) hoặc Số hộ chiếu kèm theo ngày và nơi cấp của từng loại giấy tờ.

- Địa chỉ nơi thường trú: Ghi đầy đủ các thông tin về địa chỉ nơi thường trú của cá nhân đã được ghi trên sổ hộ khẩu hoặc trong cơ sở dữ liệu quốc gia về dân cư. Đảm bảo thông tin khớp với giấy tờ.

- Địa chỉ hiện tại: Chỉ ghi đầy đủ các thông tin về địa chỉ nơi ở hiện tại của cá nhân khi địa chỉ này khác với địa chỉ nơi thường trú. Nếu hai địa chỉ giống nhau, bạn có thể bỏ trống mục này hoặc ghi "Như mục 7".

- Điện thoại liên hệ, Email: Ghi rõ số điện thoại liên hệ và địa chỉ email (nếu có) để cơ quan thuế có thể liên lạc khi cần thiết.

- Cơ quan chi trả thu nhập tại thời điểm đăng ký thuế: Ghi rõ tên cơ quan, tổ chức đang chi trả thu nhập cho bạn tại thời điểm đăng ký thuế (nếu có). Ví dụ: CÔNG TY TNHH ABC. Nếu bạn không có cơ quan chi trả thu nhập cố định (ví dụ: tự do kinh doanh), có thể bỏ qua mục này.

- Nhân viên đại lý thuế: Trường hợp đại lý thuế kê khai thay cho người nộp thuế, đại lý thuế sẽ kê khai đầy đủ thông tin vào mục này.

- Chữ ký và họ tên người đăng ký thuế: Sau khi điền đầy đủ và kiểm tra kỹ thông tin, bạn cần ký và ghi rõ họ tên của mình ở cuối tờ khai để xác nhận cam kết về tính chính xác của các nội dung đã khai.

Hướng dẫn điền mẫu tờ khai đăng ký thuế cho cá nhân không kinh doanh

III. Trường hợp nào cá nhân không kinh doanh phải đăng ký thuế?

Không phải tất cả cá nhân không đăng ký kinh doanh đều phải đăng ký thuế. Quy định về việc này được nêu rõ tại Thông tư 40/2021/TT-BTC của Bộ Tài chính, đặc biệt là tại khoản 2 và khoản 3 Điều 4.

Cụ thể, theo khoản 2 Điều 4 Thông tư 40/2021/TT-BTC:

- Hộ kinh doanh, cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch từ 100 triệu đồng trở xuống thì thuộc trường hợp không phải nộp thuế giá trị gia tăng và thuế thu nhập cá nhân. Điều này có nghĩa, nếu tổng doanh thu từ các hoạt động kinh doanh phát sinh trong một năm của bạn không vượt quá 100 triệu đồng, bạn sẽ không cần phải nộp hai loại thuế này.

- Ngược lại, hộ kinh doanh, cá nhân kinh doanh có doanh thu trong năm dương lịch trên 100 triệu đồng thì phải nộp thuế giá trị gia tăng và thuế thu nhập cá nhân theo quy định. Đây chính là ngưỡng xác định nghĩa vụ thuế đối với cá nhân không kinh doanh.

Ngoài ra, tại khoản 3 Điều 4 Thông tư 40 năm 2021 cũng nêu rõ:

- Đối với hộ kinh doanh, cá nhân kinh doanh theo hình thức nhóm cá nhân, hộ gia đình, mức doanh thu từ 100 triệu đồng/năm trở xuống để xác định cá nhân không phải nộp thuế được xác định cho 01 người đại diện duy nhất của nhóm cá nhân, hộ gia đình trong năm tính thuế.

- Điều này có nghĩa, doanh thu để xác định nghĩa vụ nộp thuế không được chia bình quân cho số lượng thành viên mà xác định cho 01 người đại diện của nhóm cá nhân, hộ gia đình. Đây là điểm quan trọng cần lưu ý để tránh hiểu nhầm về ngưỡng chịu thuế.

Như vậy, căn cứ theo các quy định trên, hộ kinh doanh, cá nhân kinh doanh nếu có doanh thu trong năm dương lịch trên 100 triệu đồng phải nộp thuế giá trị gia tăng và thuế thu nhập cá nhân, mà không phân biệt có hay không có đăng ký kinh doanh. Điều này nhấn mạnh rằng nghĩa vụ thuế phát sinh dựa trên doanh thu thực tế, chứ không phụ thuộc vào việc bạn có giấy phép kinh doanh hay không.

Cá nhân kinh doanh có doanh thu trên 100 triệu đồng/năm phải nộp thuế GTGT và TNCN, không phụ thuộc vào việc có đăng ký kinh doanh hay không.

IV. Trình tự đăng ký thuế với người nộp thuế là cá nhân không kinh doanh như thế nào?

Quá trình đăng ký thuế lần đầu đối với người nộp thuế là cá nhân không kinh doanh thông qua hồ sơ khai thuế được thực hiện theo trình tự rõ ràng, giúp cá nhân dễ dàng tuân thủ quy định. Căn cứ tiểu mục 2 Mục I Phần II Thủ tục ban hành kèm theo Quyết định 2589/QĐ-BTC, các bước thực hiện như sau:

Bước 1: Nộp hồ sơ khai thuế

- Nơi nộp hồ sơ: Hồ sơ khai thuế cần được nộp tại Chi cục Thuế nơi cá nhân có phát sinh nghĩa vụ với ngân sách nhà nước. Điều này có thể là nơi bạn cư trú, hoặc nơi bạn phát sinh các hoạt động kinh doanh tạo ra doanh thu chịu thuế.

Bước 2: Cơ quan thuế tiếp nhận và xử lý hồ sơ

Sau khi bạn nộp hồ sơ, cơ quan thuế sẽ tiến hành tiếp nhận và kiểm tra hồ sơ theo các quy trình sau:

- Đối với hồ sơ đăng ký thuế bằng giấy:

- Trường hợp hồ sơ được nộp trực tiếp tại cơ quan thuế: Công chức thuế sẽ tiếp nhận và đóng dấu tiếp nhận vào hồ sơ đăng ký thuế, ghi rõ ngày nhận hồ sơ, số lượng tài liệu theo bảng kê danh mục hồ sơ. Đồng thời, công chức thuế sẽ viết phiếu hẹn ngày trả kết quả, nêu rõ thời hạn xử lý hồ sơ đã tiếp nhận.

- Trường hợp hồ sơ đăng ký thuế gửi bằng đường bưu chính: Công chức thuế sẽ đóng dấu tiếp nhận, ghi ngày nhận hồ sơ vào hồ sơ và ghi số văn thư của cơ quan thuế. Sau đó, hồ sơ sẽ được chuyển đến bộ phận xử lý.

- Đối với trường hợp hồ sơ đăng ký thuế điện tử:

- Cơ quan Thuế sẽ thực hiện tiếp nhận hồ sơ qua Cổng thông tin điện tử của Tổng cục Thuế, thực hiện kiểm tra, giải quyết hồ sơ thông qua hệ thống xử lý dữ liệu điện tử của cơ quan thuế.

- Trường hợp hồ sơ đầy đủ, đúng thủ tục: Cơ quan thuế sẽ gửi kết quả giải quyết hồ sơ đến Cổng thông tin điện tử mà người nộp thuế lựa chọn lập và gửi hồ sơ theo thời hạn quy định. Bạn sẽ nhận được thông báo về mã số thuế hoặc xác nhận đăng ký thành công.

- Trường hợp hồ sơ chưa đầy đủ, chưa đúng thủ tục theo quy định: Cơ quan thuế sẽ gửi thông báo về việc không chấp nhận hồ sơ, gửi đến Cổng thông tin điện tử mà người nộp thuế lựa chọn lập và gửi hồ sơ trong thời hạn 02 ngày làm việc kể từ ngày ghi trên Thông báo tiếp nhận hồ sơ. Bạn cần đọc kỹ thông báo để bổ sung hoặc điều chỉnh hồ sơ theo yêu cầu.

Trên đây là Mẫu Tờ khai đăng ký thuế với cá nhân không kinh doanh mới nhất và hướng dẫn chi tiết quy trình, trường hợp áp dụng. Hy vọng những thông tin này sẽ giúp bạn hoàn thành nghĩa vụ thuế một cách thuận lợi và chính xác nhất. Nếu bạn có bất kỳ thắc mắc nào khác về thủ tục thuế hoặc các vấn đề liên quan đến tài chính cá nhân, đừng ngần ngại để lại câu hỏi để Happynest hỗ trợ nhé!

Nguồn: Luật Việt Nam

*Để lại thông tin trong box dưới đây, Happynest sẽ giúp bạn kết nối đơn vị thiết kế - thi công phù hợp và nhanh chóng nhất.